Quy trình kế toán tổng hợp hiện nay

Tuy nhiên, nếu thực hiện kế toán bằng máy thì hai công việc này lại có thể hoàn thành rất nhanh chóng.

Quy trình kế toán tổng hợp là các bước công việc kế toán kế tiếp nhau theo một trật tự nhất định trong thực tiễn làm kế toán. Quy trình kế toán tổng hợp rất quan trọng ở bất kỳ doanh nghiệp nào. Vậy quy trình kế toán bao gồm những bước nào? có ý nghĩa gì đối với công tác kế toán?

1

Quy trình kế toán tổng hợp có ý nghĩa gì?

Quy trình này giúp cho nhà cung cấp Dich vu ke toan quản lý có cái nhìn toàn diện về quy trình hoạt động của từng nhân viên từ đó bạn có thể ra quyết định chính xác cho việc tái cấu trúc lại bộ phận kế toán để hoạt động hiệu quả hơn.

Quy trình kế toán có những quy định chặt chẽ để quản lý thu chi tiền và tài sản hiệu quả, tránh lãng phí và thất thoát.

2

Nội dung của quy trình kế toán tổng hợp

3

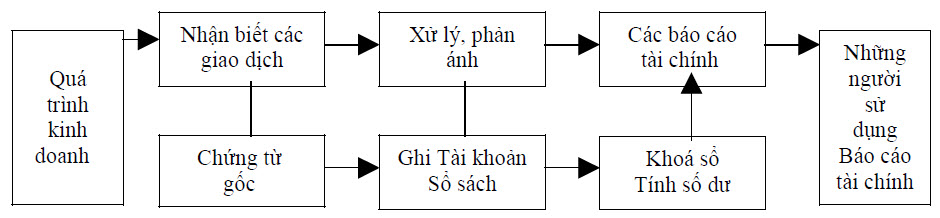

3Đối tượng nghiên cứu, phản ánh của kế toán chính là quá trình kinh doanh. Trong quá trình kinh doanh sẽ phát sinh các nghiệp vụ kinh tế – tài chính hay các giao dịch mà bằng chứng pháp lý chứng minh cho sự phát sinh và hoàn thành của các giao dịch chính là các chứng từ kế toán.

Bước thứ nhất trong chu trình kế toán: lập hoặc thu nhận chứng từ gốc. Chứng từ kế toán được lập vào thời điểm phát sinh giao dịch được gọi là chứng từ gốc. Đây là bằng chứng đồng thời là căn cứ pháp lý để kế toán tiến hành ghi nhận các giao dịch vào những phương tiện nhất định sau khi đã kiểm tra chứng từ, xử lý và phân tích các giao dịch.

Bước thứ hai trong qui trình kế toán: ghi chép các nghiệp vụ vào tài khoản và sổ sách kế toán mà chúng ta sẽ có dịp trở lại tìm hiểu kỹ hơn ở các chương sau.

Hai bước công việc này người kế toán phải thực hiện lặp đi lặp lại nhiều lần trong suốt kỳ kế toán. Bởi vì trong kỳ kế toán tại mỗi đơn vị có hàng trăm hàng ngàn giao dịch xảy ra mà nhiệm vụ của người làm kế toán là phải nhận biết và ghi chép lại

Kế toán không phải làm kế toán cho chính nó, mà mục đích là cung cấp thông tin hữu ích cho các đối tượng sử dụng thông tin thông qua các báo cáo tài chính. Do vậy, hai bước tiếp theo trong chu trình kế toán chính là để thực hiện mục đích này của kế toán: khoá sổ và lập báo cáo tài chính cuối kỳ. Để có thể tập hợp được những thông tin tổng hợp về tình hình tài chính, kết quả kinh doanh và quá trình tạo ra tiền của đơn vị trong một kỳ, kế toán phải tiến hành cộng dồn số phát sinh của các giao dịch kinh tế – tài chính diễn ra trong kỳ và tính ra số dư của các tài khoản liên quan phù hợp với các chỉ tiêu trong các báo cáo tài chính để trên cơ sở đó có số liệu lập báo cáo. Đây là hai bước công việc cần rất nhiều thời gian nếu thực hiện kế toán thủ công. Tuy nhiên, nếu thực hiện kế toán bằng máy thì hai công việc này lại có thể hoàn thành rất nhanh chóng.

Để thực hiện được bốn bước công việc trên đây trong qui trình kế toán, người kế toán phải am hiểu và vận dụng được các nguyên tắc, chuẩn mực, phương pháp và chế độ kế toán. Phần tiếp theo chúng tôi sẽ trình bày về hệ thống bốn phương pháp kế toán thường sử dụng.

4

Các quy trình kế toán tổng hợp trong doanh nghiệp

Quy trình bán hàng thu nợ

Quy trình hàng tồn kho

Quy trình mua hàng trả nợ

Quy trình nhập khẩu

Quy trình quản lý tài sản

Quy trình tạm ứng

Quy trình thuế

Quy trình tiền

Quy trình tính giá thành

Quy trình tiền lương

Cùng Danh Mục:

Liên Quan Khác

{kind=link}

Leave a Reply